정부의 지분형 모기지 정책 완전 분석

최근 정부가 추진 중인 '지분형 모기지' 제도가 부동산 시장에서 뜨거운 감자로 떠오르고 있습니다. 이 제도는 초기 자본이 부족한 청년, 신혼부부, 무주택자 등 실수요자들이 적은 자금으로도 주택을 구매할 수 있도록 지원하는 새로운 방식으로, 1억 원의 자본으로 10억 원대 주택을 구매할 수 있는 길이 열릴 것으로 기대됩니다.

이번 포스팅에서는 이 정책의 배경, 시행 방식, 기대 효과, 그리고 잠재적 부작용까지 다각도로 분석하여 부동산 전문가 및 관심 있는 독자분들에게 깊이 있는 정보를 제공합니다.

✨ 정책 추진 배경: 왜 지금 지분형 모기지인가?

1. 급등한 주택 가격, 낮아진 실수요자의 내집 마련 가능성

지난 몇 년간 수도권 및 주요 도시의 집값은 급등했고, 무주택 실수요자의 내집 마련은 점점 더 어려워졌습니다. 특히, 2030 세대는 대출 규제, 금리 인상, 전세난 등 삼중고를 겪고 있으며 자산 격차는 갈수록 벌어지고 있습니다.

2. 과거 정책의 한계 인식

정부는 2013년 공유형 모기지, 2020년 지분적립형 분양주택 등 유사한 모델을 시도했지만 시장 반응은 미온적이었습니다. 공급 물량의 제한, 복잡한 구조, 낮은 수익성 등으로 인해 실제 수요자의 참여율은 낮았습니다. 이번에는 이를 보완하여 시장 친화적인 구조로 재도입한다는 점에서 차별성이 있습니다.

📈 지분형 모기지의 구조와 시행 방법

1. 기본 구조

- 주택금융공사(HF)가 일정 지분을 투자하여 집을 공동 소유

- 구매자는 자본금 + 대출로 나머지 지분을 확보

- HF의 지분에 대해서는 연 2% 수준의 사용료를 납부

- 이후 원할 경우 HF의 지분을 시세 또는 약정가로 매입 가능

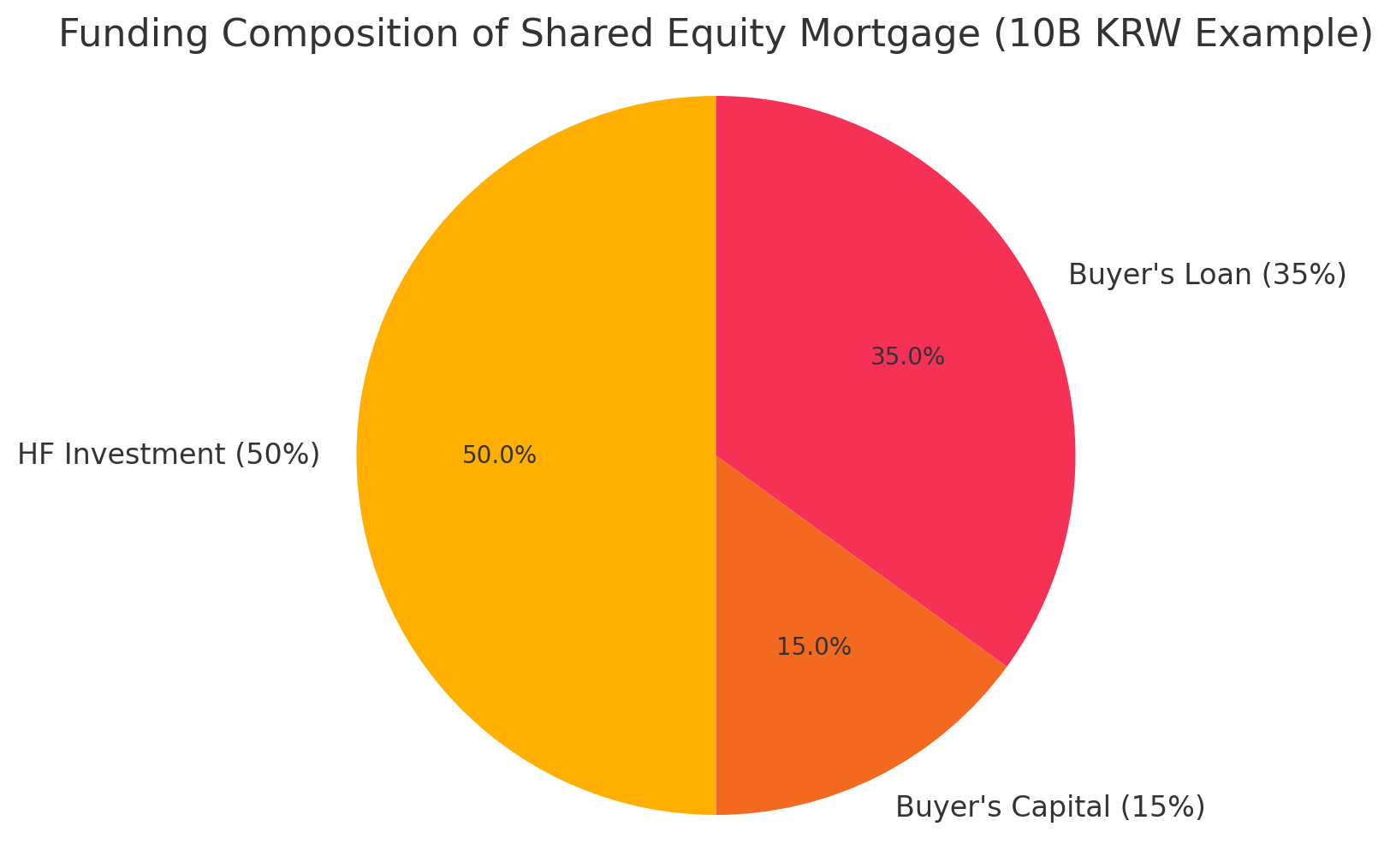

예시: 10억 원짜리 아파트 구매 시,

- HF: 5억 원 투자 (50%)

- 구매자: 1.5억 원 자본 + 3.5억 원 대출 = 5억 원 (50%)

- 연간 사용료: 약 1천만 원 수준 (HF 지분 5억 원에 2%)

2. 대상 및 조건 (예상)

- 무주택자, 청년층, 신혼부부 등 실수요자 중심

- 수도권 및 주요 거점 도시 우선 적용

- 주택 가격 상한선 설정 가능성 높음 (예: 9억 이하)

- 지분 매입 조건 및 시기 제한 예정

📋 지분형 모기지 요약표 (10억 원 주택 기준)

항목 금액 (억 원) 비율 (%)

| 총 주택 가격 | 10 | 100% |

| HF 투자금 | 5 | 50% |

| 구매자 자본 | 1.5 | 15% |

| 구매자 대출 | 3.5 | 35% |

| HF 지분 사용료(연) | 0.1 | HF 지분의 2% |

📊 시나리오별 자금 구성 예시

시나리오 총 주택 가격 (억 원) HF 투자금 (50%) 구매자 자본 (15%) 구매자 대출 (35%) HF 사용료 (연 2%)

| A. 입문형 구매자 | 6 | 3 | 0.9 | 2.1 | 0.06 |

| B. 중급 구매자 | 9 | 4.5 | 1.35 | 3.15 | 0.09 |

| C. 고가주택 구매자 | 12 | 6 | 1.8 | 4.2 | 0.12 |

📊 기대 효과

1. 진입 장벽 완화

적은 자본으로도 고가 주택 진입이 가능해지며, 특히 청년층의 자산 형성 및 주거 안정성 제고가 기대됩니다.

2. 주택 시장 수요 확대

구매력을 가진 수요자층이 확대됨에 따라, 전반적인 주택 거래 활성화에 기여할 수 있습니다.

3. 자산 격차 완화

공공이 일정 지분을 보유함으로써 주택을 투기 대상이 아닌 거주 수단으로 활용토록 유도할 수 있습니다.

⚠️ 잠재적 문제점 및 부작용

1. 공공 부담 증가

HF가 막대한 자금을 투입하게 되면 공공 재정에 부담이 가중될 수 있으며, 주택 가격 하락 시 손실 부담 역시 정부 몫입니다.

2. 사용료에 대한 불만

매수자가 HF 지분에 대해 매년 사용료를 납부해야 하는 구조는 실거주 수요자에게는 부담이 될 수 있습니다.

3. 시장 왜곡 우려

인위적으로 수요를 끌어올릴 경우, 일시적으로 집값 상승 압력을 초래할 가능성도 배제할 수 없습니다.

4. 회수 구조의 불명확성

향후 HF 지분 회수 시점과 가격 기준이 명확히 정립되지 않으면, 혼란이나 분쟁의 소지가 있습니다.

🌍 해외 사례로 본 시사점

지분형 모기지는 해외에서도 다양한 방식으로 운영되고 있으며, 그 성공과 한계를 통해 한국형 모델 설계에 중요한 인사이트를 제공합니다.

🇬🇧 영국 - Shared Ownership Scheme

- 정부와 주택협회가 공동으로 지분을 소유하고, 입주자는 일부 지분만 매입한 뒤 나머지는 임대료를 납부합니다.

- 점진적으로 지분을 매입하는 'Staircasing' 방식이 특징이며, 중산층과 청년층의 주거안정에 기여했습니다.

- 다만, 임대료 부담과 매도 시 불리한 조건 등으로 최근 논란도 존재합니다.

🇺🇸 미국 - Community Land Trust (CLT)

- 토지는 비영리 단체가 소유하고, 건물만 소유자가 분양받아 거주합니다.

- 주택 가격 급등 지역에서 주거 안정성을 확보하는 데 효과적이며, 장기적인 공공 주거정책 수단으로 평가받습니다.

🇸🇬 싱가포르 - HDB (공공주택 모델)

- 지분 소유 개념보다는 정부가 직접 주택을 공급하고, 구매자에게는 장기 리스를 제공합니다.

- 국민 80% 이상이 공공주택에 거주하며, 자산형성 및 주거 복지 측면에서 모범 사례로 꼽힙니다.

이처럼 해외 사례는 정책 설계 시 '공공과 개인의 리스크 분담', '임대료와 이자율의 적정성', '지분 회수 및 양도 조건의 투명성'이 핵심이라는 점을 시사합니다.

* 해외 공유지분형 주택 모델을 비교한 표

🌍 해외 공유지분형 주택 모델 비교

| Country | Model | Ownership Structure | Target Group | Key Benefit | Known Issues |

|---|---|---|---|---|---|

| UK | Shared Ownership | Partial ownership + rent (staircasing) | Middle-income, first-time buyers | Gradual ownership, reduced upfront cost | High rent burden, resale limitations |

| USA | Community Land Trust | Non-profit land ownership, homebuyer owns building | Low to moderate income households | Long-term affordability and community control | Limited scalability, resale price cap |

| Singapore | HDB Public Housing | 99-year lease from government | Majority of citizens (80%) | High homeownership rate, stable housing | Government control over resale, aging flats |

🔎 결론: 성공하려면 정밀한 설계가 관건

지분형 모기지는 분명 실수요자의 내집 마련을 돕는 유용한 정책 도구가 될 수 있습니다. 그러나 과거의 실패 사례에서 볼 수 있듯, 시장의 신뢰 확보, 대상자 요건의 정밀한 설계, 공공 자금의 효율적 운용이 필수적입니다.

오는 6월 발표 예정인 정부의 세부 로드맵을 주목하며, 부동산 블로거로서 계속해서 독자 여러분께 실시간 업데이트와 분석을 제공하겠습니다.

'재테크 > 부동산 흐름' 카테고리의 다른 글

| Malaysia My Second Home:은퇴후 말레이시아에서 살아볼까? (2) | 2025.05.12 |

|---|---|

| 뱅갈루루(Bengaluru) 주택 가격 지수 2021–2024 분석과 투자 인사이트 (1) | 2025.05.08 |

| Tokyo 부동산: 초고층 재개발이 이끄는 가격 상승 (5) | 2025.04.12 |

| 사우디아라비아 부동산 시장 완전 정복 (2) | 2025.04.06 |

| 러시아 부동산 구매 어때요? (2) | 2025.03.23 |